Рынок светопрозрачных конструкций в России: итоги (1991-2011 годы) и перспективы в свете Федерального закона об энергосбережении и вступления РФ в ВТО (Часть 4)

и перспективы в свете Федерального закона об энергосбережении и вступления РФ в ВТО (Часть 4)")

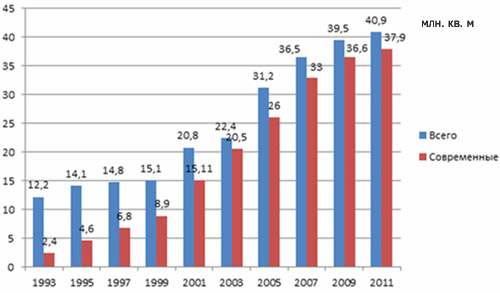

Диаграмма производства светопрозрачных конструкций в России (рис.12) показывает постоянный устойчивый его рост с 1991 по 2008 г. Это связано с тем, что современные окна устанавливаются не только во вновь возводимых зданиях, но и в уже существующих. Более того, у многих оконных компаний объем частных заказов достигал в середине – конце нулевых годов 70–90%. После кризиса 2008 г. рост рынка практически прекратился, а (по мнению некоторых экспертов) в 2010–2011 гг. наблюдался даже некоторый спад производства (говорят, правда, что по «консолидированному мнению участников оконного рынка» рост в 2011 г. был и составил около 8%. То же самое «мнение» определило рост оконного рынка в 2012 г. в 3–5%. Правда, на текущий 2013 год были обозначены перспективы даже некоторого спада). Не очень верю в эти оценки – они очень похожи на то, что англичане называют «хорошая мина при плохой игре».

Очевидно, что снижается объем производства окон старых конструкций. Однако они все еще производятся – для дач, замены окон (в основном, в удаленных регионах). На сегодняшний день объем производства подобных окон не превышает 5–7% от общего объема выпуска светопрозрачных конструкций. Представляется, что и в будущем такие окна будут поставляться на рынок – у них есть свой потребитель.

Кроме того, здесь следует дополнительно отметить, что опубликованные данные по объему производства светопрозрачных конструкций в России значительно различаются в зависимости от автора публикации. В этой связи следует указать, что приведенные на рис.12 цифры, скорее всего, являются некоторым усредненным показателем между данными, опубликованными ранее. Еще раз скажу – я готов обсуждать как диаграммы (рис. 7 – 10), так и объемы производства (рис.12) – см. Введение к настоящей статье.

Оконная отрасль России должна знать, чего она смогла достичь за последние 20 лет. Но при этом, на мой взгляд, нельзя быть ни слишком оптимистичными, ни слишком пессимистичными. Любая неправильная оценка приведет к потере денег у производителей. В этой связи, я буду очень признателен коллегам за конструктивную критику и реальную дискуссию относительно приведенных в настоящей статье цифр и обозначенных тенденций развития оконного рынка в России.

Рис.12. Производство светопрозрачных конструкций в Российской Федерации

В августе 2012 года Россия, после, кажется, 18-ти летних попыток, стала полноценным членом Всемирной Торговой Организации. Стоило ли это таких титанических усилий (с точки зрения «старого оконщика», естественно)? Как это повлияет на российский оконный рынок? Многие говорят, что у российских оконных компаний возникнут большие проблемы – «понаедут тут всякие».

Я так не думаю. Вот, если бы, действительно, мы вдруг, «с перепугу», вступили в ВТО в 1995 –1997 годах, то отечественные компании вряд ли смогли бы конкурировать с крупными европейскими фирмами. Сегодня ситуация совершенно иная, как мне кажется:

- практически все основные стекольные фирмы имеют (или собираются строить) свои производства в России (да и не очень известные компании объявляют о планах строительства стекольных заводов – непонятно, хватит ли хороших песков в нашей стране). Известно ведь, что Борский стекольный завод был «посажен» в начале 1930-х годов на якобы огромных запасах специального «стекольного» песка. Через пару–тройку лет нужный песок вдруг закончился. С тех самых пор его возят из подмосковного Раменского. Кто-нибудь может сомневаться в судьбе несчастных геологов, которые так ужасно ошиблись в середине 1930-х?;

- то же самое с большинством компаний-лидеров по выпуску ПВХ-профилей (несколько иначе с производителями алюминиевого профиля);

- значительная часть фурнитуры и других комплектующих также производится в нашей стране.

И что – солидные европейские компании ринутся в Россию, чтобы создавать конкуренцию собственным «дочкам»? Или не смогут в России (так же как и у себя дома) успешно конкурировать со значительно меньшими отечественными и зарубежными фирмами?

Нет, конечно, некоторые проблемы и изменения, без сомнения, будут. Обозначим только некоторые из них:

- будет очень непросто отечественным производителям оконного и стекольного оборудования. Они вряд ли смогут нормально существовать в новых условиях. Но признаемся честно – качество отечественного оборудования пока недостаточно высокое, именно поэтому подавляющее большинство серьезных компаний используют европейские станки (или их китайские копии);

- повысится конкуренция отечественным монополистам по производству алюминиевого профиля и поливинилхлорида со стороны мировых поставщиков. Но оконщикам (да и потребителям) будет от этого только лучше – цены после изменения (уменьшения в течение 3 лет практически вдвое) импортных пошлин могут снизиться. А так ли уж жалко нам всем Олега Дерипаску, так ли сильно мы переживаем за снижение его прибылей? Только что прочитал интервью директора по сбыту «ОК РУСАЛ» Сергея Бельского, который сказал, что отечественные производители алюминиевого конструкционного профиля создали за последние годы такой технологический задел, что даже после вступления РФ в ВТО с легкостью вытеснят иностранных конкурентов с российского рынка. Честно? Согласен при оценке этого высказывания со знаменитым «воплем» К.С.Станиславского: «Не верю!». А раньше чего не вытеснили-то?;

- конечно, будут меняться нормативные требования. Но уже с 2008 года в России принято решение об адаптации норм Европейского Союза, которое проходит с переменным успехом. Иногда встречаются такие «адаптации» стандартов, от которых хочется то ли смеяться, то ли плакать – а они уже утверждены в Российском Комитете по техническому регулированию (прежний Госстандарт). Причем многие специалисты видят эти документы только уже в виде официальных национальных стандартов. И что делать, когда на одно и то же изделие, процедуру испытаний и пр. есть два, а то и три взаимоисключающих документа – не знает никто. Болезнь роста? Вряд ли. Просто обычное российское разгильдяйство и желание «срубить денег по легкому», которые приводят к тому, что никто ничего не выполняет.

Посмотрим, что будет в ближайший год. Да и сделать мы сейчас ничего и не можем. Вступление в ВТО – чисто политическое решение. Однако мне кажется, что никакой катастрофы после вступления России в ВТО на российском оконном рынке не произойдет. Конечно, могу и ошибаться – все-таки в вопросах глобального рынка и макроэкономики я не слишком большой специалист.

В 2009 году был принят Федеральный закон №261-ФЗ «Об энергосбережении и повышении энергетической эффективности…», который многие производители качественных светопрозрачных конструкций и большинства зарубежных профильных фирм, работающих на российском оконном рынке, восприняли со сдержанным энтузиазмом и некоторой надеждой. Прошло с момента принятия указанного Закона почти три года – вроде бы можно делать какие-то выводы. Однако как-то не очень хочется. Хотя и придется. За прошедшее время было опубликовано множество статей и комментариев по поводу реальных результатов выполнения этого Федерального Закона /например, 7, 8/. Большинство из них сводится к тому, что, к сожалению, борьба за энергосбережение в России началась и, похоже, закончилась пока не очень масштабной попыткой внедрения систем контроля систем отопления и предписаниями по замене ламп накаливания на энергосберегающие. Принято уже более 70 нормативных документов разного уровня. Однако многие из них разрабатывались в спешке, в них имеются значительные недоработки. Да и, как стало очевидно за последний год, нет системности в подготовке этих нормативных документов.

В оконной отрасли многими зарубежными компаниями (например, profine, VEKA, REHAU, многими другими) представлены новые поколения ПВХ-профилей, которые соответствуют всем современным европейским требованиям по энергосбережению. То же можно сказать и про производителей стекла, организовавших масштабный выпуск энергосберегающего остекления на территории РФ. Однако практически все попытки производителей светопрозрачных конструкций участия в тендерах на поставку энергосберегающих окон на федеральные и муниципальные объекты торпедируются, как правило, положениями уже упомянутого Федерального закона №94 – ФЗ. Ну, что же делать, эффективные конструкции, к сожалению, дороже обычных. Моя статья о том, сколько же стоят на самом деле и как быстро окупаются энергосберегающие оконные конструкции, будет опубликована на tybet.ru в ближайшие пару недель.

Пожалуй, все основные выводы из истории развития российского оконного рынка за последние 20 лет выше уже озвучены. Однако попробую акцентировать внимание читателя только на нескольких из них:

- За 20 лет в России сформировался современный оконный рынок, способный выпускать светопрозрачные и фасадные конструкции любой сложности и в значительных объемах. Рынок растет, он последние годы находится на третьем месте в мире. В оконных компаниях работают достаточно современные и квалифицированные специалисты.

- Несмотря на то, что в России выпускаются современные оконные конструкции, их применение в огромном числе случаев связано со значительными нарушениями комфортности проживания – не соблюдаются требования нормативов по вентиляции, естественному освещению, пожарной и общей безопасности и пр.

- Развитие оконного рынка сдерживают ряд федеральных и региональных законов и постановлений, заставляющих оконные компании снижать стоимость и качество выпускаемой продукции.

- Несмотря на то, что государство декларировало энергосбережение как основную задачу российской экономики, фактически не сделано ничего для того, чтобы энергоэффективные материалы и конструкции массово использовались в строительстве.

- Для дальнейшего эффективного развития отрасли необходимо в ближайшее время актуализировать нормативную базу, включив в нее все возможные современные технологии.

- Вступление России в ВТО не должно создать для отечественных оконных и фасадных компаний серьезных проблем в ближайшем будущем. Однако им необходимо более внимательно следить за изменением тенденций на мировых рынках.

Автор будет признателен за любые конструктивные замечания и предложения по настоящей статье на сайте tybet.ru или на адрес моей электронной почты spiridonov@aprok.org.

- Н.М.Гусев «Архитектурная светотехника», Государственное архитектурное издательство, М.-Л., 1949.

- John Carmody, Stephen Selkowitz, Eleanor Lee, Dariush Arasteh, Todd Willmert «Window Systems High-Performance Buildings”, W.W.Norton&Company, 2003.

- А.Спиридонов, Л.Шахнес «Профессиональные объединения оконных фирм в эпоху развивающегося капитализма в России». М.: Строительство и бизнес, №7(35), 2003

- А.Спиридонов «Российский оконный рынок – новые возможности… и новые проблемы», Современная оконная энциклопедия, №№8-10, 2007.

- A.Spiridonov “Russian Window Market – new opportunities… and new problems”, MuenichBau, 2007

- Н.Гаврилов-Кремичев, И.Николаева «Конкретная цель или заведомый блеф? Будет ли Россия вводить к 2020 году 140 млн. кв. м жилья», «Окна и Двери», №1 (151)/2011.

- И.Шубин, А.Спиридонов «Законодательство по энергосбережению в США, Европе и России. Пути решения», Научно-технический журнал «Вестник МГСУ», №3/2011, т.1, стр. 4 - 14.

- И.Башмаков, В.Башмаков «Сравнение мер российской политики повышения энергоэффективности с мерами, принятыми в развитых странах», отчет ЦЭНЭФ, 2012.